- 横滨市首页

- 市政信息

- 财政·会计

- 财政状况(预算、决算)

- 一站式财政信息(年度报告)

从这里开始是正文

一站式财政信息(年度报告)

最后更新日期2024年9月30日

一站式财政信息(年度报告)

想了解横滨市财政的人,请一并看!

什么是阿涅阿尔报告

看了这个,可以大致了解横滨市的财政状况!

地方公共团体的年度报告,不仅是财务状况,还将团体的概况、运营方针、事业概况、统计等财务相关信息汇总成一份。为了尽可能易懂地传达给以市民为首的横滨市财务相关信息的广大用户。请务必观看,在理解本市财政现状的同时,如果有发现的地方,请联系以下咨询处(2023年3月开设)。

特征

- 将至今为止在不同的网页上公布的信息合并、汇总【一站式化】

- 关于预算、决算等,制作明示了要点的概要幻灯片【要点解说】

- 充实详细信息、用语解说的链接(※) ※青字下线部

- 原则上,每年更新两次(9月、3月)

1横滨市概况

概要

横滨市是人口377万人(截止2024年1月)的政令指定都市,是人口规模国内最大的基础自治体。

位于神奈川县东部,中心部距东京市中心约30公里的范围内,总面积438平方公里(截止2023年10月),约占东京23区的7成。

详细情况链接

关于人口、家庭数等的详细内容,请看横滨市开放数据门户(外部网站)。

2预算

预算的决定方法

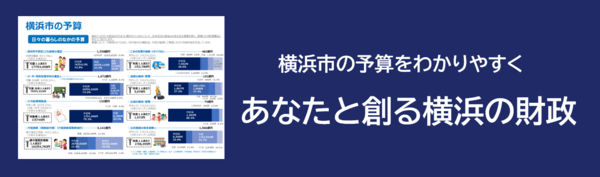

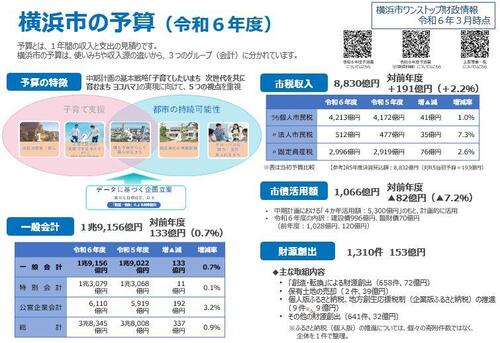

预算概要

【要点解说】横滨市的预算(2024年度)(PDF:283KB)

详细情况链接

- 关于最初预算的概要,请看和你一起创造的横滨的财政。

- 关于最初预算和修正预算的详细内容,请看2024年度预算。

- 关于最初预算的款、款、目、节别的详细内容,请看2024年度预算相关的说明书(PDF:5798KB)。

- 包括特别会计、公营企业会计在内,各局的最初预算,请看2024年度各局、统括本部的预算概要。

- 关于预算的执行状况(上半年、下半年),请看财政的概略。

3结算

一般会计

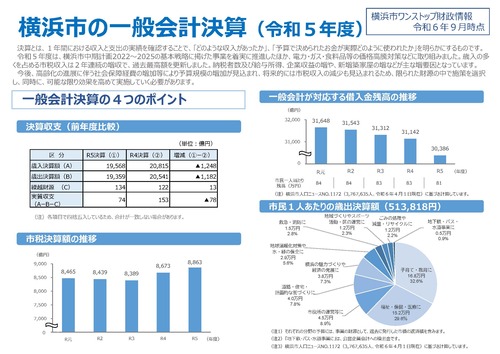

2023年度一般会计的决算中,岁入决算额1兆9,568亿日元,岁出决算额1兆9359亿日元,从岁入决算额中减去岁出决算额等,实际收支为74亿日元。

市税收入为8,863亿日元(比上一年度增加190亿日元(+2.2%)),连续2年增加收入刷新了过去最高金额。市税收纳率为99.4%,创历史最高。

特别会计、公营企业会计

关于特别会计、公营企业会计的详细内容,请看横滨市统计书第19章财政。

普通会计

2023年度普通会计的决算中,岁入决算额1兆9854亿日元,岁出决算额1兆9579亿日元,从岁入决算额中减去岁出决算额等,实际收支为117亿日元。

4迄今为止的财政状况

年度支出预算的性质变化

市税收入的推移

占岁入主要部分的市税收入,由于人口增加步调的钝化等原因,没有增加到补充岁出增长的程度。

各年度的预算编制是不得不依靠临时财源的危机状况。

一般会计对应的借款余额的推移

公共设施的保全更新费

公共设施的保全更新费是维持设施功能所必要的检查、修缮、修改、更新(除去重建)相关的经费。

5财政运营的想法

横滨市的财政运营方针等

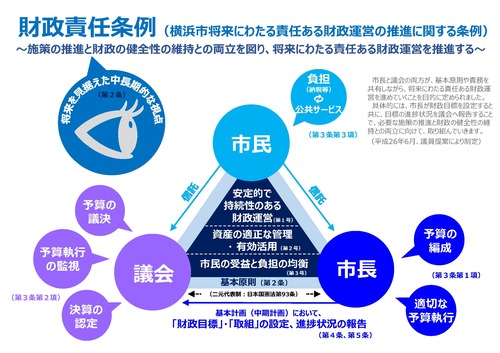

横滨市关于推进有责任的财政运营的条例(财政责任条例)

财政责任条例以推进未来负责任的财政运营为目的,除了制定了市财政运营的基本原则、市长、议会、市民的责任和义务之外,还规定了财政运营所需的事项,由此推进必要的政策和维持财政健全性的两立表示。

面向横滨市可持续发展的财政愿景

财政愿景是横滨市中长期的财政方针。

即使在今后将正式化的人口减少和超高龄社会发展的时代的大转换期,横滨市也成为面向未来持续发展的普遍路标。

横滨市中期计划2022-2025(财政运营篇)

【要点解说】横滨市中期计划2022-2025(PDF:419KB)

在横滨市中期计划2022~2025的财政运营篇中,提出了基于财政愿景的“政策的推进和财政的健全性的维持”的两立。

设定财政目标,切实推进为了那个目标的措施。

横滨市市政运营中的财政愿景的定位

【要点解说】横滨市市政运营中的财政愿景的定位(PDF:491KB)

财政愿景是为了实现财政责任条例“推进未来负责的财政运营(第1条)”的目的,制定了将财政责任条例的宗旨,特别是“财政运营的基本原则(第2条)”具体化、实效化的中长期财政方针。

财政愿景中,根据财政责任条例的宗旨,展示了“目标‘持续性财政’的姿态”,同时制定了实现目标的“财政运营的基本方针”。另外,在基于基本方针的基础上,为了应对具体的课题,还制定了面向未来的行动。

根据这些财政愿景的内容,在各基本计划中按计划期间设定“财政目标”和“措施”,按照这个进行各年度的财政运营和预算编制。因此,在推进长期的财政运营时,中期通过转动“目标设定→执行→回顾→改善”的过程,切实确保财政的持续性。

【参考】迄今为止的财政运营措施

总结了迄今为止各计划期间的目标(指标)和实际成果等与财政运营相关的措施的变迁。

到目前为止的财政运营的措施(财政展望、数据行动篇31页~)(PDF:920KB)

横滨市中期4年计划2018~2021最终回顾(PDF:5,551KB)

6财政状况的预测

“横滨市中期计划2022-2025”期间的财政预测(最近4年左右)

以根据财政展望等编制的2024年度预算案为基础,根据现行税财政制度等估算的财政预测如下。

到2025年度为止的财政预测(一般会计)<机械性的估算>(关于2024年度预算案<资料篇(计数资料)>,39页)(PDF:471KB)

长期财政推算(截至2065年)

为了抓住长期财政趋势,研究推进可持续财政运营的方向性时的基础,公布了到2065年为止的长期财政推算。

各种指标预测(截至2040年)

在财政展望中,关于持续性评价指标,按照“评价的视点”,每中期计划期间进行监测,综合评价本市财政的持续性,并根据评价,决定中期财政运营的方针,并付诸实践有。

基于“横滨市中期计划2022~2025”的财政展望中的各种指标情况如下所示。

中期财政预测(基于横滨市中期计划2022-2025、P198-199中期计划的财政愿景中的各种指标情况)(PDF:1,579KB)

7财务文件

为了应对政府机关的会计中被指出不足的库存信息和成本信息,横滨市通过企业会计手法提供财务文件的财政信息。

各事业的行政成本计算表

横滨市在按照统一标准制作财务文件的同时,还制作了各事业的行政成本计算书。在加深各位市民对市政的理解的同时,提高职员的成本意识,更有效、有效地利用有限的财源。另外,通过结合事业评价书进行确认,可以对各事业进行验证和改善。

财务文件相关指标(财务文件及其他城市比较)

每个居民的资产额

居民人均资产额是指将资产合计额除以居民基本底帐人口的金额。一个人的话,可以进行客观的类似团体比较。

通过比较经年,如果增加的话可以评价资产形成了。另一方面,减少的情况下,分析是由于人口减少等原因致力于资产压缩的结果,还是由于老化导致的金额减少,如果是资产压缩的话可以评价等,分析主要原因很重要。

岁入额与资产比率

岁入额与资产比率是指资产合计额以岁入总额(包括上年度末资金余额)除以的。

这是表示迄今为止形成的资产相当于当年岁入的几年的指标。

有形固定资产折旧率

有形固定资产折旧率是指累计折旧额以原价除以的。

是地方公共团体资产老化的指标。

纯资产比率

纯资产比率是将纯资产除以资产合计的。

这是表示根据过去和现在的一代的负担,将来一代也能利用的资产形成了多少的指标。这个比率越高,表示将来一代可以利用的资产越多。

8和其他城市的比较

各种指标

实际公债费用比率

实际公债费比率是地方公共团体的借款还款额的大小,以相对于地方公共团体的财政规模的比例来表示的。

这是表示财政负担程度和资金周转程度的指标。

【其他城市比较】实际公债费用比率(财政展望、数据行动篇43页)(PDF:315KB)

将来负担比率

将来负担比率是地方公共团体的借款等现在持有的负债的大小,以相对于该地方公共团体的财政规模的比例来表示的。

这是表示将来可能压迫财政的程度的指标。

【其他城市比较】将来负担比率(财政展望、数据行动篇44页)(PDF:306KB)

财政力指数

财政力指数是地方公共团体的财政力的表示。

数值越高,财政力越强的团体,可以说财源越充裕。

【其他城市比较】财政力指数(财政愿景、数据行动篇45页)(PDF:308KB)

经常收支比率

【其他城市比较】经常收支比率(财政愿景、数据行动篇46页)(PDF:309KB)

光栅指数

光栅指数是国家公务员行政职位的工资为100时,表示地方公共团体行政一般职务的工资水平。

光栅指数超过100的话,地方公务员比国家公务员的工资水平还要高。

【其他城市比较】光栅指数(财政展望、数据动作篇47页)(PDF:310KB)

主要财政数据

社会保障经费

社会保障经费是用于医疗、福利、看护、孩子、育儿、生活保护等领域的费用。

随着老龄化的迅速发展,岁出中使用最多的是社会保障经费。

【其他城市比较】社会保障经费(财政愿景、数据行动篇48页~)(PDF:596KB)

投资经费和债务

投资经费是用于道路、桥梁、公园、学校、公营住宅的建设等社会资本整备的费用。

【其他城市比较】投资经费和债务(财政愿景、数据行动篇第52页~)(PDF:1221KB)

市税

横滨市的税收规模反映了人口规模大、人口持续增加的情况,2000年以后在政令指定城市中是最大的。

本市的税收大约一半是个人市民税。由于法人市民税所占的比例很少,所以很难受到经济变动的影响,但是个人市民税收会受到人口增减的很大影响,预计今后人口减少会减少收入。

【其他城市比较】市税(财政展望、数据行动篇64页~)(PDF:634KB)

基金

基金是指为了特定的目的,和其他财产分开持有的金钱。

财政调整基金的话,如果是地方公共团体调整年度财源不平衡的基金、减债基金的话,是为了积累有计划地偿还地方债券的资金而设立的基金。

【其他城市比较】基金(财政愿景、数据行动篇69页~)(PDF:592KB)

9横滨市独有的指标

实际僵直的经费比率

实际僵直的经费比率是将“人事费”、“公债费”、“社会保障经费”作为“僵直的经费”,将一般财源补贴额作为对经常性的一般财源(市税、县税交付金、广义的地方交付税)的比例来表示的,是横滨市独有的指标。

今后,即使在社会保障经费增加的情况下,自治体也要求抑制财政结构的僵直化,对于自然灾害和社会经济形势的变化,要有灵活、灵活的对应财政结构。关于这样的财政结构的柔软性,从财政的持续性的观点作为定量评价的指标设定了。

一般会计对应的借款余额的推移(再揭)

一般会计对应的借款余额的推移(财政展望,本篇第6页【下段】)(PDF:104KB)

10总结

近年来的预算编制中,由于减债基金的临时利用等原因,维持了行政服务的水平,今后,由于人口减少和老龄化的进展和公共设施的老化等原因,收支不足进一步扩大,本市的财政状况处于缺乏持续性的危机状态有。

在这样严峻的预测中,有必要继续提供稳定的行政服务,在保护市民生活的同时,也有必要为孩子们和将来的市民带来横滨丰富的未来。因此,2022年6月制定了中长期财政方针“面向横滨市持续发展的财政愿景”,并致力于持续性的财政。

资料篇(EXCEL版)

面向横滨市可持续发展的财政愿景数值数据(更新版)(Excel:194KB)

要打开PDF格式的文件,可能需要另外的PDF阅读器。

没有的人可以从Adobe公司免费下载。

![]() 前往Adobe Acrobat Reader DC的下载

前往Adobe Acrobat Reader DC的下载

关于本页的咨询

页面ID:249-430-549