从这里开始是正文

地方税临时特例法等施行后的市税条例的一部分修改(2024年8月6日更新)

最后更新日期2024年8月6日

2012年市会第3回定例会通过了市税条例等一部分修正案,并于2012年9月25日公布。另外,在通过时,附加了附带意见(PDF:74KB)。

※2024年8月6日更新

个人市民税的均等税率提高500日元,于2023年结束。

(2024年以后的均等折扣额是个人市民税3900日元,个人县民税1300日元。另外,关于2023年度以前的均等折扣额,根据以往的例子,将提高500日元。)

1修改内容

(1)个人市民税均摊税率提高500日元

在东日本大地震的恢复、复兴事业中,全国地方公共团体举行的紧急防灾、减灾事业,为了确保其财源而制定的地方税临时特例法中,将个人市民税的均等比例的标准税率从26年到10年间提高500日元。

作为本市,虽然致力于行政改革和财源的确保,但是为了推进保护市民的安心和安全的地区振兴,切实实施建设将来能生活的横滨的震灾对策,需要确保必要的财源,所以这个特例法的宗旨基于此,从26年到35年之间,临时提高个人市民税的均等税率。(另外,个人县民税在同一期间也会提高500日元。)

- 根据条文

关于东日本大地震复兴的地方公共团体实施的防灾对策所需的财源确保相关的地方税临时特例法律第2条第2项

- 适用

从2014年至2023年(2014年6月至2024年5月)

(2)废除退休所得10%税额扣除

根据2011年度税制改革,个人居民税的退休所得10%税额扣除措施将永久废除,但是由于此次废止而产生的增收部分中,到2022年为止的10年间,与(1)一起,全国地方公共团体将进行紧急防灾、减灾事业的财源已确定。

- 适用

从2013年1月1日以后支付的退休补贴等(永久性措施)

2市税收入的用途和思考方式

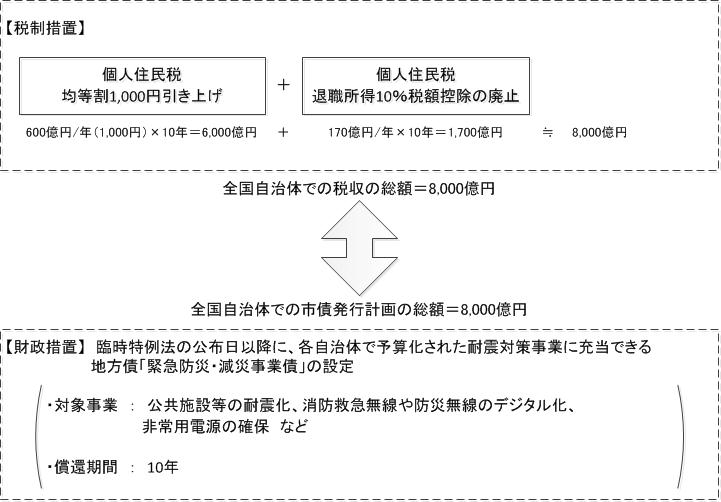

(1)国家的想法:全国自治体致力于应对震灾对策的税收财政方案

国家在全国各自治体从2011年到27年的集中复兴期间,紧急实施防灾、减灾事业时,作为必要的税收财政上的措施,“关于东日本大地震复兴,地方公共团体实施的防灾对策所需的财源确保相关的地方税临时特例相关法律(H23.12.2公布)”等,准备了以下方案。

(2)本市的想法:最大限度地利用国家准备的税收财政计划

伴随着2012年度条例修正的税收,以平年度为基准,在单年度内,均等税率提高约9亿日元,退休所得10%税额扣除废除约3亿日元,合计约12亿日元,预计10年间约120亿日元。该增收部分将用于国家特别措施的地方债券(紧急防灾・减灾事业债)可用于偿还事业的财源等。

- 财源活用的想法(预计2012年9月)

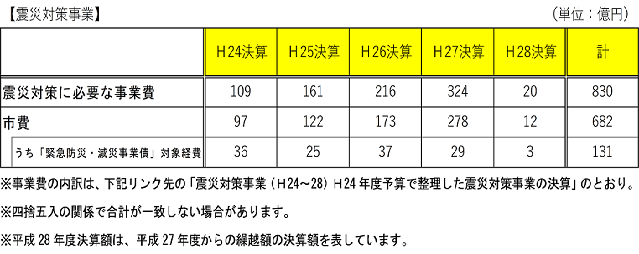

- 关于震灾对策相关的事业费结算额和财源

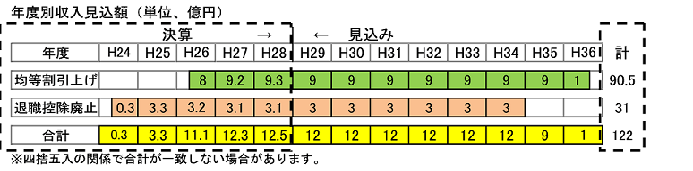

从24年度到28年度的震灾对策事业费达到了830亿日元。

作为这个财源,积极地导入了国费,在确保财政规律的同时,活用了131亿日元的市债。

在活用市债的时候,如下所示,最大限度地活用了国家准备的税财政上的计划。

- “紧急防灾・减灾事业债”的发行

- 个人市民税的均等比例提高500日元等的税收,用于“紧急防灾·减灾事业债”可用于偿还事业的财源等

- 参考

要打开PDF格式的文件,可能需要另外的PDF阅读器。

没有的人可以从Adobe公司免费下载。

![]() 前往Adobe Acrobat Reader DC的下载

前往Adobe Acrobat Reader DC的下载

关于本页的咨询

页面ID:283-789-828